残クレ住宅って?…第84回

2026年4月19日

ネットニュースで驚くべきものを見つけました。

それがこの「残クレ住宅」です。

なんとここまできてしまったかと愕然としました。

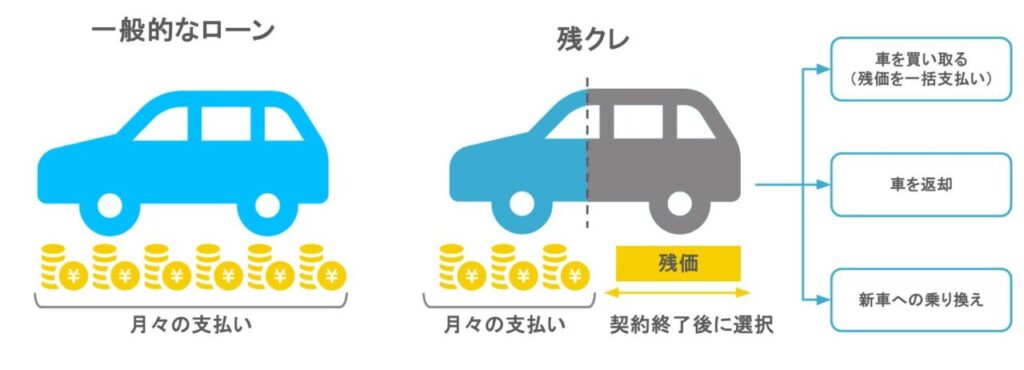

車の残クレを聞いたことがある方も多いのではないでしょうか。

このように月々の支払いを低く抑え期間が来たら【買い取るか返すか】をする買い方です。

自分のものではないので契約期間中に事故などで傷がついたら修理するか残価が高くなる等の諸条件もあるそうです。

これの「家バージョン」があるそうです。

ただ戸建て住宅ではなく都会のマンションのイメージなんだそうです。

仮に都内で1億円のマンションがあり、これを月40万円で20年の残クレを組んだとすると20年後に金利にもよりますが残債が2000万円くらい残るそうです。

これを買うか返すかできる、ということになります。

色々な考え方がありますが、賃貸契約で住みながら払った家賃を積立ておいて残りが少なくなってから買うことができる、マンションを買うこと前提の方にとっては一見するとお得なように見えます。

払った家賃が無駄にならないのは大きいと思います。

が、金融機関からするとどうでしょう。

都内のマンションが価格高騰が続いていることはご存知の通りです。

しかし【20年後に返されてもその価値があるかは定かではない】ことが大きなネックです。

また、金融機関としては一旦は買い取らなければならないので先の長い投資回収になります。

しかも残クレ期間は家主のような立場になるので不動産の管理をする必要が出てきます。

よって通常の住宅ローンより割高な金利が設定してあるそうです。

そこまでして見込める利益としては少ない、住宅ローンより金利も高い、というのが現状であまり普及していないそうです。

そりゃそうだろうなと思います。

しかし怖いのはこの流れが地方の新築戸建てに来た時です。

住宅の多くは今も木造です、モノにもよりますが耐用年数が15年~25年程度で必ず大規模なリフォームやメンテナンスをしなければなりません。でなければすぐに傷んで全体のゆがみやシックハウスにつながります。

しかも建築費は高騰を続けており建築基準も厳しくなり既に一般的な20代30代にはなかなか手が出ないものとなってしまっている新築住宅が残クレになると大変なことが起きるのではと思ってしまいます。

いくら家が欲しいからといって、既に高いモノをさらに高い金利で買うことになるわけです。

しかも期間が来れば【一括で買うか退去するかを選ばなければならない】なんてことになるわけです。

大きな買い物は多角的にそして3次元で考えないと大変なことになります。

弊社では【暮らしまるごとお任せください】をキャッチコピーにお客様の生活をワンストップでお支えする体制があります。

なんでもお気軽にご相談ください(^^)/